par

par

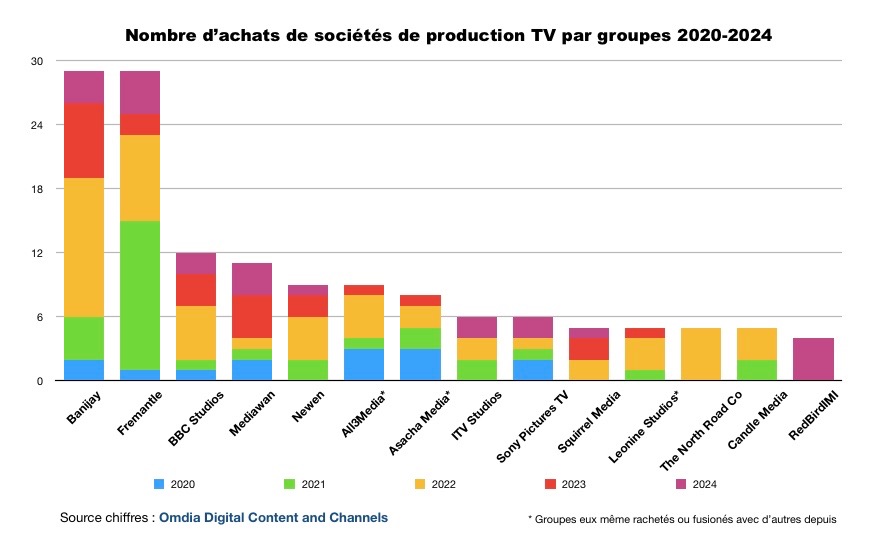

Le nombre de « M&A » (mergers & acquisitions), ou fusions/acquisitions, dans la production audiovisuelle internationale a diminué en 2024 après avoir connu un pic deux ans avant, selon la database Digital Content & Channels d’Omdia, remise à jour récemment. Omdia a en effet comptabilisé 51 transactions en 2024, contre 62 en 2023, et 96 en 2022, année la plus forte. Mais si le nombre est moindre, l’an dernier n’en a pas moins vu se signer quelques très gros accords entre acteurs majeurs.

Moins d’accords mais de plus importants?

En février l’an dernier, le très convoité super indie basé en Angleterre, All3Media, qui détient notamment le dernier gros format au succès international The Traitors, était ainsi repris pour 1,15 Md£ par un acteur relativement récent, l’américain RedBird IMI, créé par des fonds d’investissements. Le mois suivant en mars, Fremantle, filiale du groupe de media allemand basé au Luxembourg RTL Group, rachetait à Oaktree Capital Management, Asasha Media Group, qui, basé à Paris, avait lui-même été très actif (8 acquisitions de sociétés en cinq ans en Italie, au Royaume-Uni et en France). Fremantle venait aussi d’acheter le producteur asiatique Beach House Picture, les deux opérations se montant à 200M€. Un mois plus tard, c’était au tour de l’allemand Leonine Studios, né en 2019 du regroupement de plusieurs sociétés et valorisé pour l’occasion, selon le Financial Times, 500M€, de fusionner au sein du groupe français Mediawan qui en détenait déjà 25% (les deux sociétés ont le fond américain de capital-investissement KKR comme actionnaire commun).

Moins d’accords mais de plus gros? «Certes, l’an dernier a vu la vente d’All3Media, il y a maintenant des discussions autour (du groupe français) Federation Entertainment, on entend aussi parler d’ITV Studios, mais dans le même temps, RTL Group a déclaré ne pas chercher à réaliser de grosses acquisitions avec Fremantle plutôt de petites et moyennes », temporise Tim Westcott, analyste et responsable de la data base Digital Content & Channels d’Omdia . «Énorme acquisition ne veut pas forcément dire énorme création de valeur ».

A propos de la baisse du nombre d’opérations, « ce qu’on observe c’est que les groupes commencent à avoir rempli leur besoins initiaux » commente-il. « Une raison d’origine était en effet de bâtir un réseau mondial, or la plupart d’entre eux commencent maintenant à posséder des sociétés dans tous les gros marchés ».

« Une autre raison est de se diversifier en termes de genres » ajoute-t-il. « Fremantle et Banijay (historiquement dans les émissions de flux et les formats, ndlr), ont par exemple réalisé beaucoup d’acquisitions dans la fiction. Encore, Fremantle se diversifie dans le cinéma ».

Le « private equity » toujours en demande

Côté acheteurs, « il y a toujours beaucoup de fonds disponibles du côté du private equity (ou capital investissement), même si ces investisseurs n’ont pas forcément vocation à rester et plutôt à revendre leur participation» souligne Tim Westcott, qui espère cependant que les perturbations actuelles venant des États-Unis ne les refroidissent pas.

Il signale, qu’une fois leur société rachetée, les fondateurs peuvent décider de rester ou sortir et remonter autre chose de différent. « Les producteurs ont toujours l’option d’exister et de se vendre. Il est assez facile de créer une société, Il n’y a pas nécessairement besoin d’une grosse structure, suffisent un bon réseau relationnel et un carnet de commande. Mais s’adosser à un groupe permet de plus facilement prendre ses risques, de financer le déficit et lancer une production dès qu’on a le diffuseur puis de compléter avec des pré-ventes ou coproductions » explique-t-il.

Mutualiser les coûts dans un marché plus risqué

« A l’heure actuelle, cependant, le marché est devenu plus risqué qu’on soit petit ou gros » souligne-t-il, citant l’ exemple du Royaume-Uni, où les diffuseurs financent une part décroissante du budget de production. Une situation qui plaide en faveur des fusions, les M&A permettant de mutualiser et donc compresser les coûts.

D’autant qu’on assiste également à des contractions des commandes, la peak TV, qui avait vu le volume de production exploser partout dans le monde sous l’impulsion des plateformes de streaming, étant bel et bien finie. Affectées par la concurrence, les chaînes TV traditionnelles réduisent la voilure tandis que les plateformes visent avant tout la rentabilité et ont aussi diminué leurs commandes à commencer par les États-Unis. Selon le rapport de l’association des producteurs indépendants britanniques Pact UK publié à l’automne, les commandes des diffuseurs traditionnels ont chuté au Royaume-Uni de 10% l’an dernier et les revenus des producteurs TV ont plongé de près de 400M£.

Une autre raison, cependant, de l’attrait du secteur de la production indépendante dans certains pays, en premier lieu la France, est quand il existe une réglementation obligeant les plateformes à investir dans la production locale et dans la production indépendante avec conservation des droits des programmes par les producteurs. Le fait que la réglementation soit en voie de changer en ce sens en Allemagne a ainsi été évoquée comme raison de l’accord Leonine Mediawan.

Banijay et Fremantle, les leaders et les plus actifs sur cinq ans

Lors de la publication de ses chiffres 2023 l’an dernier, Omdia remarquait que les groupes français étaient d’ailleurs les acheteurs les plus actifs, devant les britanniques et américains, « même si le nombre ne dit rien de la taille » précise Tim Westcott, tandis que les cibles étaient beaucoup des sociétés anglaises. En 2024, les accords furent plus éparses et diversifiés, Fremantle et RedBird IMI sont les deux groupes ayant procédé au plus d’acquisitions, quatre chacun, suivis des français Banijay et Mediawan avec trois chacun. « Les groupes français demeurent les premiers acheteurs en nombre de transactions sur cinq ans » précise Tim Westcott. Sur ce laps de temps, ce sont les deux leaders européens Banijay et Fremantle qui ont le plus acheté de sociétés.

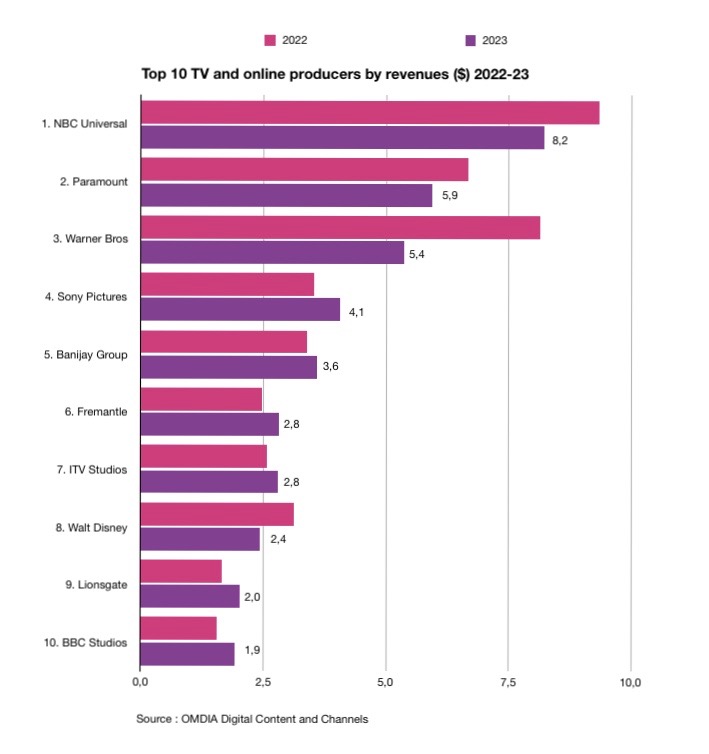

« Banijay est de loin le plus gros groupe non-américain » indique-t-il. En 2024, le groupe de Stéphane Courbit a généré un CA stable pour sa branche production/distribution, voir en légère contraction pour la production. Ses derniers accords vont dans le sens de contrôler des IPs ou actifs connus, comme il l’a déjà fait dans le passé avec des formats comme Survivor (Koh Lanta). Banijay a par exemple racheté l’an dernier Caryn Mandalach Production Ltd lui permettant de détenir 100% des droits de la série à succès anglaise Peaky Blinder qu’il avait déjà en partie à travers sa filiale Tiger Aspect, coproducteur (un film est en production pour Netflix).

Malgré l’acquisition d’Asacha, le chiffre d’affaires 2024 de Fremantle (qui détient les formats à succès internationaux tels que Farmer Wants a Wife/L’amour est dans le pré, Idols et Incroyable Talents) pour sa part fut stable, soit une baisse de 8% organique, ce qui n’empêche RTL Group de maintenir ses objectifs d’atteindre les 3Md€ de CA à moyen terme.

Les deux groupes nouent également des accords sans lien capitalistique, Fremantle avec des indépendants en fiction pour en avoir la distribution, par exemple, Banijay un accord de co-développement avec le créateur du format des Traitors.

BBC Studios s’étend géographiquement, Mediawan fait son cinéma

La filiale commerciale de la chaîne publique anglaise, BBC Studios (dont les trois programmes phare sont Doctor Who, le format Dancing with the Stars, l’animation Bluey) avait aussi annoncé des objectifs de forte croissance, et fut le troisième groupe le plus actif avec 12 acquisitions en cinq ans. L’an dernier, BBC Studios a développé sa présence géographique en achetant deux sociétés en Australie et en Espagne.

Quatrième groupe le plus actif en cinq ans, Mediawan a procédé à 11 acquisitions. Le groupe fondé il y a dix ans par Xavier Niel,

Mathieu Pigasse, et Pierre Antoine Capton qui le dirige, ne donne plus son chiffre d’affaires depuis qu’il est sorti de l’Euronext en 2020, et a historiquement d’abord investi dans la fiction (il détient notamment les sociétés coproductrices de Dix pour cent et HPI), l’animation (Miraculous Ladybug) et le documentaire. Outre la fusion avec Leonine, Mediawan s’est considérablement renforcé dernièrement dans le cinéma (ses filiales sont coproductrices de l’Amour Ouf et Le Comte de Monte-Cristo). Le groupe a réalisé une grosse opération stratégique fin 2022 avec l’achat de 60% de la société de production Brad Pitt, Plan B Entertainment, et effectué cette année une prise de choix , rachetant l’australo-britannique See Saw Films (les derniers films et séries de Jane Campion, Slow Horses d’AppleTV+) jusqu’alors fièrement indépendant.

Newen devient Studio TF1, RedBird IMI, au bout de ses ambitions?

Quand au groupe Newen, renommé récemment Studio TF1, la filiale de la première chaîne française a aligné 9 acquisitions en cinq ans. Lors de sa prise de fonction le nouveau patron de TF1 Rodolphe Belmer avait annoncé l’arrêt de la croissance externe pour se concentrer sur l’interne, mais le groupe a continué cependant à racheter une société par ci par là. Studio TF1 s’est choisi l’an dernier un nouveau dirigeant avec un profil davantage major américaine en la personnalité de Pierre Branco (ex EVP de Warner Bros. Discovery France Benelux Afrique).

Enfin, le nouveau venu, RedBird IMI, dirigé par l’ancien patron de CNN, Jeff Zucker, est une joint venture créée en 2022 entre Red Bird Capital Partner fondé par Gerry Cardinale et International Media Investment à Abu Dabi, avec comme capital initial 1 Md$ pour bâtir un acteur international dans les domaines du divertissement, de l’information, et du sport. C’est dans ces derniers secteurs que la société avait pris ses premières participations, l’acquisition d’All3Media et ses 50 filiales au Royaume-Uni, États-Unis, Allemagne, Pays Bas, Belgique et Nouvelle Zélande, le propulsant parmi les acteurs important du secteur. Selon Reuter en janvier, le groupe a été en discussion pour fusionner avec ITV Studios.

Reste à savoir si les perturbations actuelles provenant des États-Unis peuvent modifier la donne.

Rebondissement, discussions entre Banijay et ITV

Update 28/04/25. Red BirdIMI soufflait l’an dernier All3Media à la barbe de Banijay. C’est l’inverse qui pourrait se passer avec ITVStudios. Selon une information du Financial Times hier, reprise par toute la presse internationale ce matin, le groupe français aurait en effet entamé des discussions avec la chaîne commerciale britannique pour un rachat de son studio de production, voir même de la chaîne elle même. ITV est valorisé plus de 3Md£, une grande partie attribuée à son studio, le FT précise donc que Banijay devrait lever d’autres fonds pour réaliser l’opération. ITVStudios détient notamment le format de dating à succès Love Island, ou encore The Voice , en fiction produit le soap quotidien britannique Coronation Street et est derrière l’un des derniers gros hits d’ITV l’an dernier, Mr Bates vs The Post Office. Lire l’article dans Deadline.

Recevoir la newsletter de MABtv pour ne pas rater d'article!