par

par Le recentrage des stratégies des grands groupes américains, qui s’annonçait après les résultats du 3ème trimestre, s’est confirmé avec ceux du 4ème qui ont été publiés les uns après les autres au mois de février. Alors que Netflix cherche à se repositionner comme offre payante avec et sans publicité, modèle que Disney+ et Paramount+ cherchent aussi à adopter, les majors sont à la chasse aux réductions de coûts, cherchant à les mutualiser et à rationaliser leurs activités.

Le trimestre dernier, déjà, elles commençaient à reprendre en main la chronologie de leurs films au cas par cas, dans l’optique de leur assurer l’exploitation la plus rentable tout en continuant à les utiliser comme locomotive pour leurs plateformes payantes. Les contenus n’échappent pas à la règle de recherches d’économie, mais ils n’en demeurent pas moins plus centraux que jamais dans les recrutements et la fidélisation, une des particularités de la SVoD étant sa volatilité potentielle, les abonnements étant faciles à résilier.

Par ailleurs, le chacun pour soi fait place au retour des partenariats, pour l’instant surtout pour la distribution et l’édition des offres de streaming, mais aussi dans la vente de contenus que les groupes cherchent moins à garder juste pour eux.

Netflix monte à 230 millions et met en place à tâtons son nouveau business model

Netflix avait ouvert le bal fin janvier avec des annonces contrastées. Le streamer, en pleine réorientation de son business model, est parvenu à faire redécoller sa base d’abonnés de 7,7 millions, dépassant les 230 millions, même si ce fut au prix d’une marge un peu plus faible au 4ème trimestre. Sur l’année, cette dernière est intacte, ce qui permet à la plateforme de fanfaronner que elle, contrairement à la concurrence, génère des profits dans le streaming.

Mais, surprise, Reed Hastings, le co-fondateur historique de Netflix qu’il dirigea ces derniers 25 ans, annonçait qu’il démissionnait de son rôle opérationnel de co-CEO, laissant la place au Chief Operational Officer Greg Peters, et demeurant toutefois président. Reed Hastings expliqua que ces deux dernières années il avait délégué de plus en plus de choses, cette décision n’en marque pas moins un tournant important.

L’an dernier, au printemps, Netflix vivait sa première baisse d’abonnés, ce qui, même si elle fut depuis rattrapée, signifiait clairement aux marchés la fin de la croissance jusqu’alors incessante du streaming par abonnement, la SVoD se rapprochant de la maturité. Netflix donnant le la, la bourse arrêta d’encourager les folles dépenses des groupes américains pour le développement de leurs propres plateformes, regardant maintenant les profits, tandis que Netflix devait se résoudre à procéder à des licenciements et surtout à dévier de sa promesse d’origine en lançant une version moins chère avec publicité.

La plateforme n’a pas voulu donner de chiffres sur cette nouvelle offre, lancée en novembre dans 12 pays, sans doute a-t-elle un rôle dans la hausse des abonnements. Ces derniers progressent sur tous les continents. Netflix a 3,2 millions d’abonnés supplémentaires sur le trimestre en EMEA (+2,7m en un an) à 76,7 millions, dorénavant la zone la plus forte ; en regagne 1 million aux USA et Canada à 74,3m, un chiffre en revanche toujours en retrait par rapport à il y a un an (-900k) même si le revenu moyen est plus fort à cause de l’augmentation des prix aux USA du second trimestre. Netflix voit sa base progresser également de 1,8 m en Amérique latine et pareil en Asie Pacific, à respectivement 41,7 et 38m, mais cela sans augmenter ses revenus. Selon un rapport d’Ampere Analysis, Netflix aurait baissé ses prix dans plusieurs pays d’Amérique latine, d’Afrique et d’Asie, mais le rapport avait l’air d’évoquer une date postérieure. Quoi qu’il en soit, la politique tarifaire est en train d’être revue partout.

Netflix cherche actuellement à limiter la pratique du mot de passe partagé, en tâchant soit de le faire payer afin d’augmenter ce fameux revenu moyen par abonné, soit de faire migrer l’utilisateur vers l’offre avec publicité. Selon Netflix ce sont 100 millions de foyers qui sont concernés.

La plateforme opère ce virage très progressivement, car cela constitue à nouveau un changement important par rapport au lien tissé avec ses abonnés, avec le risque d’en perdre. Elle a commencé par un test dans certains pays d’Amérique Latine et a enchaîné en février avec le Portugal, l’Espagne, la Nouvelle Zélande et le Canada. Netflix n’y échappa pas à des protestations sur les réseaux sociaux, la décision générant d’une part un sentiment d’injustice, les États-Unis voisins n’étant pas encore concernés, et d’autre part une certaine confusion dans la détermination d’un écran principal.

L’attractivité des contenus pendant cette période charnière est donc plus sensible que jamais. Ces derniers mois, Netflix a pu compter sur plusieurs gros succès d’audiences, Emilie in Paris 3 lors de ses premiers quinze jours, ou côté film, Glass Onion lors de ses premières semaines, et surtout Ginny et Georgia 2, qui a cumulé 500 millions d’heures en 4 semaines, se classant dans le top 10 depuis toujours des séries en langue anglaise, et toujours le phénomène Wednesday, qui fin février en était à sa 14ème semaine d’affilée dans le top. Outer Banks 3 vient également de connaitre un fort démarrage, atteignant 154m en première semaine.

Netflix continue par ailleurs de diversifier les contenus, et vient de diffuser son premier événement en direct, un stand-up spécial de Chris Rock, qui règle ses comptes notamment avec Will Smith après la baffe reçue lors des Oscars, ce qui a déclenché beaucoup de presse. (En France un bug a empêché beaucoup de ceux qui avaient veillé de regarder le spectacle à 4h du matin en direct).

Disney cherche 5 millards d’économies, Disney+ en baisse à cause du cricket indien

Chez Disney la tête était tombée au trimestre précédent déjà. Le nouveau président de Disney, Bob Iger, qui est en fait de retour (ayant été à la tête du groupe avant son prédécesseur de 2005 à 2020), a commencé à dévoiler sa nouvelle stratégie qui détricote la précédente à bien d’endroits. Une transformation «significative», a-t-il décrit, qui consiste d’une part à réorganiser l’entreprise en trois poles au lieu de deux en séparant les medias sportifs qui ont leur propre logique, et d’autre part à réduire massivement les dépenses.

Il a annoncé lancer des économies de plus de 5Md$ qui vont commencer par le licenciement de 7000 personnes (3% de la masse salariale), souhaite également une meilleure gestion des franchises (notamment chez Marvel), et mettre un frein à l’inflation sans fin du coût des séries. Questionné sur Hulu, dont Disney devait initialement racheter les parts restantes à Comcast d’ici janvier 2024, Bob Iger n’exclue pas à la place de vendre, « tout est sur la table », a-t-il répondu.

C’est que l’activité Direct to Consumer a encore généré une perte de plus d’1Md$ sur le trimestre, tandis que la hausse spectaculaire des abonnements de novembre dernier (+12 millions) a fait place à une baisse lors du dernier trimestre. Si Hulu et ESPN+ continuent de progresser à respectivement 48 m et 24,9m d’abonnés, Disney+ fait face à sa première perte de 2,4 millions à 168 millions. Elle est entièrement liée à Disney+ Hotstar (-3,8 m) qui a perdu les droits sportifs de l’Indian Premier League du cricket en Inde, c’est aussi en Inde que Disney+ avait enregistré la plus forte hausse le trimestre précédent. Les abonnements nord américains de Disney+ sont eux stables, et, hors Inde, l’international continue d’être en hausse, à +1,2m.

Le groupe a indiqué être satisfait des résultats de la version avec publicité lancée le 8 décembre mais là aussi sans encore donner de chiffres, elle ne devrait avoir d’impact dans les comptes que bien plus tard dans l’année. Outre le streaming, le groupe voit le chiffre d’affaires de ses chaînes linéaires à nouveau se tasser au 4ème trimestre. Une tendance qui se généralise un peu chez tous les groupes, le « cord-cutting » débouchant sur de moindres recettes distribution provenant de la reprise des chaînes, et de plus faibles audiences donc recettes publicitaires. Dans le cas de Disney, cette tendance fut accentuée à l’international par la fermeture de chaînes. En termes de CA, le DTC compense, mais pas en termes de résultat opérationnel.

Côté audiences, Disney+ ; qui fait ses meilleurs scores généralement avec des films, n’avait pas eu de gros succès en fin d’année, mais s’est retrouvée depuis aux États-Unis à la première position du top streaming de Nielsen tout début février, avec la mise en ligne de Black Panther Wakanda Forever (sauf en France à cause de la chronologie des medias plus contraignante). Le blockbuster réalise la troisième meilleure audience Nielsen d’un film en streaming depuis toujours derrière deux titres sortis directement en ligne, Glass Onion et Hopus Pocus 2 (autre film Disney+). Second plus gros succès en salle de 2022, Black Panther Wakanda était sorti début novembre, et a donc bénéficié d’une fenêtre au cinéma de trois mois, plus longue que les 45-70 jours qui étaient devenus habituels chez Disney.

Pour ses autres gros succès du box office l’an dernier, Doctor Strange était sorti à peine un mois et demi après la salle, et Thor deux mois après. Quand à Avatar, The Way of Water le méga succès de ce début d’année, il aura une fenêtre cinéma bien plus longue. Trois mois après sa sortie salle, il n’est pas encore annoncé sur Disney+, et réalisant toujours des entrées, ne va pas la quitter tout de suite. Le prochain gros lancement sur Disney+ est la saison 3 de The Mandalorian, franchise de l’univers Star Wars.

Et l’on reparle de vente de programmes

Disney envisage également de recommencer à vendre des programmes à des tiers. Une volte-face à sa précédente stratégie propriétaire qu’a déjà opérée Warner Bros. Discovery, qui avait pour sa part annoncé 3Md$ d’économies annuelles dans le cadre de sa fusion. Le groupe a depuis augmenté ses ambitions, les économies seront de 4Md$ a-t-il déclaré, mais « la restructuration est maintenant engagée, donc derrière lui, » et 2023 sera l’année de la « construction » a tenu à rassurer le groupe. WBD voit son chiffre d’affaires se tasser en pro-format, il a cependant mis l’accent sur le fait d’avoir réduit sa dette de 2,3Md$ en 2022 (elle est toujours tout de même de plus de 45Md$), et sur celui d’avoir diminué le coût et les pertes de l’activité Direct To Consumer.

Sur la stratégie des droits, WBD avait surpris il y a quelques mois en retirant de HBO Max une de ses séries phare, Westworld (que le groupe avait par ailleurs décidé de ne pas renouveler en 5ème saison). On sait maintenant pourquoi, elle va resurgir dans deux offres de streaming gratuites, Tubi et Roku, avec qui WBD vient de signer des accords stratégiques, mêlant vente de contenu et édition de chaînes FAST (streaming linéaire) aux couleurs de la marque ou de ses programmes, ce qui lui permet d’exploiter son catalogue.

Accords de distribution stratégiques pour Warner Bros. Discovery

WBD a ainsi cédé à Tubi les droits AVoD de 225 titres totalisant 2000 heures tandis que 14 chaînes FAST signées WB vont y être créées telles WB TV Watchlist pour les séries phare, WB TV Keeping It Real autour de télé-réalités du groupe, ou des chaînes plus thématiques encore, comme WB TV Sweet Escapes, la chaîne des concours de gateaux. Un même type d’accord a été signé avec Roku où 2000 heures de programmes seront disponibles à la demande et des chaînes FAST se lanceront au printemps autour de programmes (souvent les mêmes que sur Tubi), comme Westworld, et les télé-réalités The Bachelor, Cake Boss, Say Yes to the Dress, et F-Boy Island, qui après deux saisons vient d’être annulé par HBO Max.

Le dating show F-Boy Island faisait partie des programmes marquant la diversification de HBO Max dans la télé-réalité, et les autres s’arrêtent également, voués à être remplacés par les télé-réalités du groupe Discovery dans le cadre de la fusion annoncée des deux plateformes au printemps.

Avenir d’HBO Max : fin du suspens le 12 avril

Lors de la fusion, WBD avait stoppé net le développement international qui était en cours de HBO Max et réduit les ambitions dans la production originale qui devait l’accompagner. Le groupe ne divulgue plus le nombre d’abonnés de chaque plateforme, donnant des chiffres cumulés, chiffres en petite hausse de 1,1 million au quatrième trimestre à 96,1 millions. Il se fait cependant plus souple sur la nouvelle formule à venir : il laissera Discovery+ continuer à exister aussi seul, ne voulant pas faire fuir ses abonnés en les obligeant à prendre une offre plus chère qu’ils ne souhaiteraient pas forcément. WBD a par ailleurs divulgué la date du 12 avril prochain pour la conférence de presse qui mettra fin au suspens sur les contours de cette nouvelle offre de streaming et sur ses ambitions internationales, qui, au fil des annonces, semblent plus limitées, ou en tout cas placées sous le signe des partenariats.

Ces derniers jours, WBD a en effet renouvelé des output deals exclusifs avec des acteurs locaux dont certains contraignent son service de streaming. Ainsi, au Japon, la major a renouvelé son accord avec la plateforme SVoD U-Next qui continuera de proposer les séries HBO et HBO Max Original en exclusivité, ce qui veut dire que ce ne sera pas la plateforme du groupe qui le fera.

Les choses sont différentes en Australie, ou, WBD vient d’étendre son accord avec le groupe paytv Foxtel, éditeur mais aussi distributeur (câble et satellite) de chaînes, en un partenariat « multi contenus et multi plateformes à long terme » exclusif comprenant la fourniture des séries HBO et Max et la première fenêtre de blockbusters Warner à Foxtel et Binge, mais aussi la distribution étendue des chaînes et offres de streaming de Warner et Discovery. Le future service de streaming du groupe aura donc sa place ici, mais aura-t-il les premières fenêtres le communiqué n’en dit rien.

L’accord au Moyen-orient avec OSN est un peu similaire, les contenus HBO allant sur OSNtv et OSN+ et OSN reprendra les chaînes Discovery en plus de celles de Warner, et de nouvelles seront créée, mais la place du future service de streaming n’est cette fois pas évoqué.

HBO Max est absent de beaucoup de pays dont des territoires majeurs. En Angleterre, Allemagne, Italie, l’accord avec Sky est toujours en cours, à priori encore un an. En revanche, en France, HBO n’est plus lié depuis le début de l’année à OCS, chaîne qui, si l’autorité de la concurrence l’accepte, doit être rachetée par Canal+, également distributeur par ailleurs de Disney+ et Paramount+ (avec un accord portant aussi sur des contenus). Mais ce n’est pas avec Canal+ mais avec Amazon que WBD a signé. Apparemment le groupe ne s’est pas entendu avec Canal+ sur le renouvellement de la distribution des chaînes Warner, qui lui a été retirée. Un Pass Warner va être créé ce mois de mars sur Prime Video, donnant accès contre abonnement aux séries HBO mais aussi aux 12 chaînes Warner et Discovery. En cadeau on peut déjà voir actuellement The Last of Us sur Prime Video. Warner Bros Discovery a fortement renforcé ses relations avec Amazon qui propose à nouveau HBO Max aux États-Unis depuis décembre, ce qui a contribué à la hausse des abonnements du 4ème trimestre, et distribue aussi depuis peu Discovery+ au Canada.

Plus gros recruteur du dernier trimestre, Paramount+ voit son avenir avec Showtime

Paramount+ est la plateforme ayant engrangé le plus de nouveaux abonnements lors du dernier trimestre 2022. C’est aussi la plus récente, donc celle partant de plus loin, et elle s’est récemment développée davantage à l’international notamment en Angleterre, Italie, Allemagne et en France. Le groupe ne précise pas la répartition géographique des près de 10 millions d’abonnés supplémentaires de Paramount+ à 56 millions, recrutés notamment grâce à la mise en ligne de Top Gun : Maverick, qui, après une exceptionnellement longue carrière en salles aux USA de 24 semaines, et une sortie video et home entertainment à la demande (son exploitation fut contrôlée par Tom Cruise), est finalement sortie pour Noel sur Paramount+ soit sept mois plus tard. Autres succès de la plateforme, les séries 1923 (nouveau dérivé de Yellowstone qui agrandit encore son univers), Criminal Minds Evolution (relance de la série Esprits criminels qui s’était arrêté en 2020), et celle avec Sylvester Stallone, Tulsa King. Les activités DTC progressent au total de 10,8m à 77 millions d’abonnés.

Mais Paramount Global n’échappe pas aux économies et mesures draconiennes. « Notre priorité est maintenant d’amener le streaming sur le chemin des profits » a déclaré fin février le directeur financier Naveen Chopra à une conférence de la Deutsche Bank Media, Internet & Telecom.

Ce que le groupe entend faire en améliorant le revenu par abonné et en optimisant les investissements en contenus et marketing grâce au rapprochement de sa chaîne premium vedette Showtime avec Paramount+. La plateforme va se renommer Paramount+ with Showtime, ce qui permettra d’augmenter les prix (+ 2$ à 11,90$) et sera aussi le nouveau nom de Showtime sur le linéaire, tandis qu’une version moins chère avec publicité continuera d’exister. Le groupe Paramount a promis que 2023 sera l’année où les pertes seront les plus fortes.

Le streaming gratuit continue de se développer

Les perspectives de développement du streaming payant semblant limitées, même si les offres moins chères avec publicité tacheront de les élargir encore, tous les yeux se tournent vers le streaming gratuit, où les investissements sont encore soutenus par la bourse. Paramount a indiqué que sa plateforme AVoD de chaînes FAST, Pluto TV avait enregistré 6,5 millions de comptes supplémentaires à un total de 79 millions, notamment grace à son développement au Canada. Pour sa part, le groupe Fox a annoncé une hausse de 44% à 5 milliards d’heures du nombre d’heures streamées sur sa plateforme gratuite Tubi en 2022 et 64 millions d’utilisateurs (+3 millions vs le trimestre précédent).

Le groupe a donné des éléments sur le profil des utilisateurs dans son étude 2023 Audience Insights for brands. Au fur et à mesure que l’audience de Tubi grandit, elle devient plus mature, son age moyen est de 39 ans, elle n’a pas (ou plus) la TV par câble à 73%, reçoit également Pluto à 44%, Peacock à 43%, et Roku à 37%, tandis qu’ à 25% elle se contente de Tubi seul. Le groupe s’attend à une nouvelle hausse du nombre de comptes cette année, misant sur une désaffection des plateformes SVoD si elles continuent d’augmenter leurs prix.

Toujours en perte, Roku a pour sa part a annoncé 4,6 millions de comptes actifs supplémentaires au dernier trimestre, portant le total à 70 millions (+10m sur l’année), le nombre d’heures streamées augmentant avec, à 87,4 milliards au 4ème trimestre (+2Md). Roku a annoncé de nouvelle pertes pour le 4ème trimestre, qui doublent quasiment par rapport au 3ème, ses revenus continuent de progresser mais moins, le marché publicitaire étant frileux. Ce qui n’a pas empêché son action de progresser. Il faut dire que le player/aggrégateur d’offres de streaming et éditeur de chaînes FAST va se diversifier sur le marché des téléviseurs, lançant bientôt au printemps sa SmartTV (télévision connectée).

Peacock en sort pour se concentrer sur le payant

Un petit bémol sur le marché du streaming gratuit cependant. Début février, quelques journaux spécialisés américains remarquaient l’arrêt, sans crier gare, de l’offre gratuite de Peacock, qui n’est plus proposée. On a maintenant le choix entre seulement l’offre premium avec publicité (4,99$) ou sans (9,99$).

Le groupe Comcast/NBCUniversal a beaucoup investi dans l’offre premium l’an dernier, ce qui a permis de doubler en un an les abonnements payants à 20 millions (+5m par rapport au précédent trimestre) notamment grâce au sport en direct, ainsi qu’aux films Universal en première fenêtre et aux originals qui se font plus nombreux. Peacock vient notamment d’avoir un succès d’audience avec Poker Face, série de Rian Johnson (A Couteaux tirés, Glass Onion) où Nathasha Lyonne a le pouvoir de détecter les mensonges, qui s’est hissée à la seconde place du top streaming originals hebdomadaire de Nielsen. Mais tout cela a un coût, Peacock génère une perte de 978M$ sur le trimestre, de 3Md$ sur l’année.

On le voit les modèles sont donc loins d’être encore stabilisés.

Nombre d’abonnés par plateforme au 31 décembre 2022

| Plateformes internationales | 4ème trimestre 2022 | +/- T3 2022 | +/- T4 2021 |

|---|---|---|---|

| Netflix | 230,8m | +7,7m | +8,9m |

| Amazon Prime Video* | 200m* | N/C | N/C |

| Disney+ (lancé en nov. 2019) | 161,8m | -2,4m | +66,9m |

| HBO Max + Discovery+ (cumul ) | 96,1m | +1,1m | +9,9m |

| Paramount + (lancé en mars 21) | 55,9m | +9,9m | +23,1m |

| Domestique (USA-Canada*) | 4ème trimestre 2022 | +/- T3 2022 | +/- T4 2021 |

|---|---|---|---|

| Netflix | 74,3m | +0,3m | -0,9m |

| HBO Max+ Discovery + (cumul) | 54,6m | +1,0m | +3,4m |

| Disney+ | 46,6m | +0,2m | N/A |

| Hulu | 48,0m | +0,8m | +8,6m |

| ESPN+ (lancé avril 2018) | 24,9m | +0,3m | +12,8m |

| Paramount+ | N/C | N/C | N/C |

| Peacock* (lancé en 2020) | 20,0m | +5m | +11m |

Documentation et lectures complémentaires:

- Netflix : la lettre aux actionnaires du 4ème trimestre, le communiqué An Update on Sharing du 8 février, l’article d’Ampere Analysis du 22 février sur la baisse des prix Netflix price drop affects more than 10m subscribers.

- Majors US : les communiqués sur les chiffres d’affaires trimestriels de The Walt Disney Company (dont c’est le premier trimestre fiscal), de Warner Bros. Discovery ainsi que le communiqué sur l’accord de WBD avec Foxtel, et celui avec OSN, les résultats de Paramount et la retranscription de l’intervention de son directeur financier à la Deutsche Bank Media, Internet & Telecom Conference.

- AVoD : L’étude de Fox sur l’AVoD et Tubi 2023 Audience Insights for brands parue mi-février, le communiqué financier du 4ème trimestre de Roku , les communiqués sur les accords FAST de Warner Bros. Discovery avec Tubi, celui avec Roku, tous deux signés le 31 janvier.

- La précédente analyse de MABtv sur le sujet du 22 novembre 22 Plateformes de streaming acte II, l’heure des comptes, les majors révisent leurs stratégies

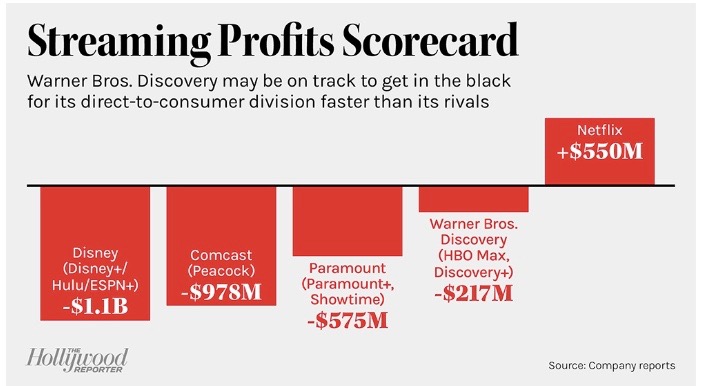

- Lire l’article David Zaslav Chases the One Metric to Rule Them All: Streaming Profits, où le patron de Warner Bros est représenté, Le Hollywood Reporter a également publié un tableau des pertes des gros groupes américains lors du 4ème trimestre 2022.

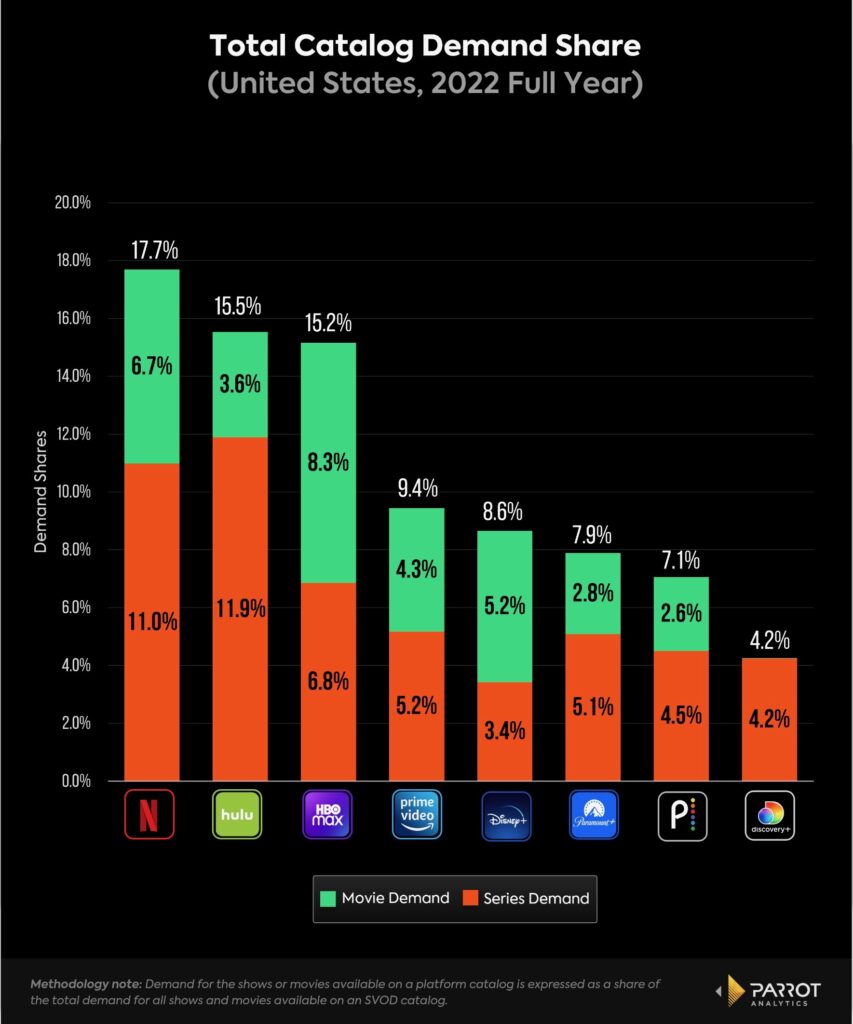

Le type de consommation par plateforme selon Parrot Analytics

Recevoir la newsletter de MABtv pour ne pas rater d'article!